【2025年版】小規模宅地等の特例を徹底解説|相続税が最大80%減額される制度の全体像

こんにちは、田中 です。

相続税を大幅に減額できる「小規模宅地等の特例」。

自宅や事業用の土地について、相続税評価額を最大80%まで減らせる非常に強力な制度です。

一方で、要件は複雑で誤解も多く、適用を誤ると数千万円単位の追徴課税につながることもあります。

この記事では、2025年版の制度概要からケーススタディ・失敗例までをわかりやすく整理しました。

そもそも、どんな制度?

- 相続税の課税対象となる宅地を大幅に減額できる制度

- 自宅や事業用の宅地について、評価額を最大80%まで減らせる

- 相続にともない、自宅や事業用地を手放さざるを得ない事態を防ぐことが目的

対象となる「宅地等」の基本条件

- 相続開始直前に、被相続人(亡くなった方)または被相続人と 同じ生活(同一生計)をしていた親族が居住の用・事業の用に供されていたこと

- 建物や構築物の敷地であること(農地・採草放牧地は除外)

- 贈与で取得した宅地、事業用資産の納税猶予の適用を受けた特定の宅地などは対象外

※「建物の名義」は必須条件ではありません。土地が被相続人名義かつ相続開始直前に要件どおり実際に居住・事業の用に供されていれば、建物名義が子でも活用可能です。

そもそも、対象の「宅地等」とは?

- 被相続人が保有していた宅地等(土地及び借地権等。建物は含まない)であること。「宅地」とは一定の建物等(建物又は構築物)の敷地の用に供されるもので、更地や駐車場敷地などは含まれない。

- 利用者は「被相続人(亡くなった方)」または「同一生計親族」であること。同居の場合はもちろん、非同居でも仕送り等で生計を共にしている場合は「同一生計親族」となる。同一生計とは、簡単にいうと生活費の財布が一緒ということです。

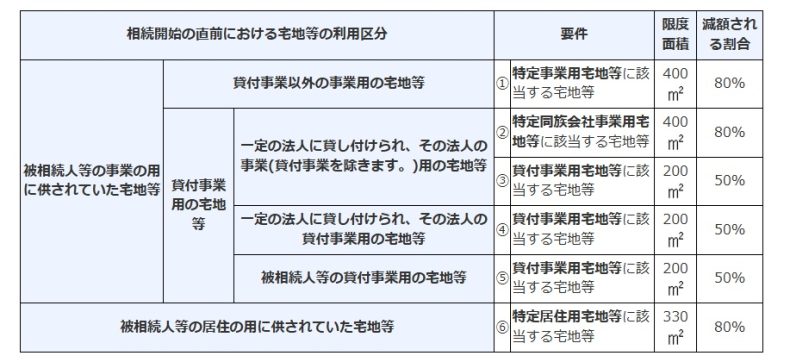

利用の形態ごとの区分

宅地の利用状況に応じて、以下の特例に分かれます。

特定居住用宅地等

- 利用状況:被相続人 or 同一生計親族が居住用として利用

- 面積上限:330㎡まで

- 減額率:80%減

特定事業用宅地等

- 利用状況:被相続人 or 同一生計親族が事業用(農業・商店・工場など)として利用

- 面積上限:400㎡まで

- 減額率:80%減

対象外業種・・・貸付業(不動産貸付、駐車場、自転車駐輪場)は「事業用」からは除かれます(貸付事業用に区分)

3年以内事業宅地の除外・・・被相続人が亡くなる直前3年以内に開始した事業の宅地は原則対象外。ただし、一定規模以上の事業承継要件(継続要件)を満たす場合は例外あり

相続人が個人で承継する必要あり・・・宅地を法人に移してしまうとNG。小規模宅地特例は、相続人個人が取得して事業を続けることが前提

特定同族会社事業用宅地等

- 利用状況:被相続人 or 同一生計親族が保有する同族会社の事業のために使用

- 面積上限:400㎡まで(事業用宅地と合算上限)

- 減額率:80%減

同族会社事業用宅地の定義・・・被相続人等が発行済株式の過半数を実質的に保有している同族会社の事業のために使われる宅地

家族信託で株式を分けている場合・・・ここが注意点です。小規模宅地特例は、相続開始時点で被相続人が要件を満たしているかで判定します。つまり、相続開始時に被相続人が過半数を実質保有していない場合は、特例対象外になります。信託で生前に議決権を移してしまっていると実質支配していないと判断されるリスクがあります。

役員要件+保有継続・・・これは宅地を相続した相続人に課される要件「宅地をもらった人が、その同族会社の役員であること」「宅地を一定期間保有し続けること」です。株式の保有割合そのものではありません。

貸付事業用宅地等

- 利用状況:被相続人 or 同一生計親族が貸付事業(アパート・駐車場など収益事業)に供している宅地

- 面積上限:200㎡まで

- 減額率:50%減

- 注意点:他の区分と合わせて使う場合でも、貸付は200㎡までが限度

3年以内貸付宅地の除外・・・ただし、特定貸付事業(例えば被相続人が不動産貸付を3年以上継続している場合など)に該当すれば適用可能

事業継続+保有継続要件・・・土地は相続人(個人)が承継することが前提。法人にすぐ移転してしまうと特例は使えません。

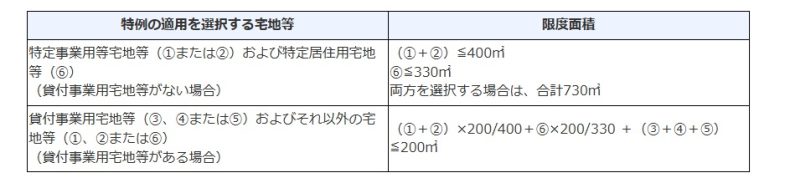

面積の組み合わせルール

貸付事業用がない場合:

- 事業用(特定事業用+同族会社事業用)合計:最大400㎡

- 居住用:最大330㎡

- 両方使えば最大730㎡(80%減)

貸付事業用がある場合:

- 貸付事業用は独立枠(200㎡)だが、他と合わせても200㎡まで

- まずは居住用と事業用等の使い切り割合を計算し、残りを貸付用に配分するのが基本

誰が取得すると使える?

配偶者:配偶者が取得すれば、同居要件・継続居住要件は問われません

同居親族:相続開始前から同じ建物に居住し、申告期限(相続開始から10か月)まで居住・保有継続

別居親族(いわゆる「家なき子」):改正で厳格化されています。形式的な“自宅なし”の作為は不可

- 被相続人に配偶者がいないこと

- 相続開始直前に同居していた相続人がいないこと

- 相続開始前3年以内に、取得者や配偶者・三親等内親族・特定法人が所有する家に居住していないこと

- 取得者が相続開始時点で住む家を所有したことがないこと

- 保有継続(申告期限まで)…など、全要件充足が必要

一次相続・二次相続まで見据えた設計

夫婦の相続のうち、先に亡くなる方を一次相続、後に亡くなる方を二次相続といいます。そして、一次相続の時点では、最低でも1億6,000万円までは相続税が課税されない配偶者の税額軽減の特例制度がありますので、一次相続では、配偶者が全額相続するのが無難・・・と考える方は意外と多いかもしれません。

しかし、ほとんどの場合、二次相続の方が相続税が多くなりますので、二次相続も含めた相続税総額で一次相続の配分を決めておかないと相続税総額が高くなるケースがあります。

実は、一次相続において、自宅は子が相続して小規模宅地等の特例を活用する方がトータルの税額が安くなるケースがあります。

一次・二次相続の総額最適化を意識して、遺産分割や生命保険、納税資金(現金)とのトータル設計が必要になります。

申告に必要な主な書類(例)

- 相続税申告書・各別表 (適用の明細)

- 登記事項証明書(土地・建物)

- 住民票の写し・戸籍謄本(同居・親族関係の証明)

- 同一生計の確認資料(世帯全員の住民票、仕送り記録 等)

- 介護・施設入所の証明(要介護認定通知、入所契約書 等)

- 事業継続の資料(開業届・青色申告書控え・賃貸借契約書 等)

- 賃貸借契約書・賃料収受の記録(貸付事業用)

計算の流れ(ケースを紹介)

ケース1:居住用宅地のみ

- 状況:自宅敷地200㎡、評価額1㎡=30万円 → 評価額6,000万円

- 適用:居住用宅地等(上限330㎡以内)

- 減額後:6,000万円 × 20% = 1,200万円

- 結果:基礎控除(4,200万円)内 → 相続税ゼロ

典型的な「自宅だけ」のケース。配偶者が相続すれば、原則要件は自動的に満たされ、税額ゼロのパターンが多い。

ケース2:自宅+事業用地

- 状況:自宅敷地250㎡(評価額6,250万円)、店舗敷地300㎡(評価額9,000万円)

- 適用:居住用 250㎡(上限330㎡、80%減)、事業用 300㎡(上限400㎡、80%減)

- 減額後:

- 自宅:6,250万 × 20% = 1,250万

- 店舗:9,000万 × 20% = 1,800万

- 合計 = 3,050万

- 結果:大幅な圧縮により納税資金の準備負担が軽減。

事業承継が絡む場合は、宅地の相続人を誰にするか慎重に決める必要あり。

ケース3:自宅+賃貸アパート

- 状況:自宅敷地330㎡(評価額9,900万円)、アパート敷地400㎡(評価額1億2,000万円)

- 適用:居住用 330㎡(80%減) or 貸付用 200㎡(50%減)

- 減額後:

- 自宅:9,900万 × 20% = 1,980万

- アパート:200㎡部分 → 6,000万 × 50% = 3,000万

- アパート残り200㎡は減額なし → 6,000万

- 自宅を選択:居住用評価額9,900万円 → 1,980万

- アパート敷地を選択:貸付用評価額 :1億2,000万円 → 3,000万 + 6,000万 = 9,000万

貸付事業用は200㎡までしか使えないため、大規模アパートの場合は課税残が大きい。組み合わせ配分次第で税額が大きく変動。単価の高い宅地から優先適用するのが鉄則。

ケース4:家なき子特例の適用

- 状況:被相続人は一人暮らし。長男(別居)は賃貸マンションに住んでいる。長男は過去に住宅を所有したことはない。

- 適用:居住用宅地330㎡まで対象(家なき子要件充足)

- 留意点:長男の配偶者や未成年の子が家を所有しているとNG。要件のハードルは高い。

失敗例をケースで紹介

❌ 失敗例1:二世帯住宅で「同居」と認められなかった

- 建物構造が完全分離型(二階建て上下分離、玄関・水回り完全独立)だったため、「同居」ではなく「別居」と判定。

- 結果:小規模宅地の特例を使えず、数千万円の課税増。

- 同居の実態(生活一体性)が認められるかが重要。

❌ 失敗例2:被相続人が施設に入居していた

- 被相続人が老人ホームに入所し、居住用宅地が「空き家」状態に。

- 特例適用には「やむを得ない事情(要介護認定等)」が必要。証明書の添付漏れで否認された事例あり。

- ただし、施設入居時は「継続居住要件の緩和規定」があるので、証明書類の確保とタイミングを徹底。

❌ 失敗例3:使用貸借の土地を誤って申告

- 被相続人の土地に、子が無償で住んでいたケース。

- 使用貸借は対象外 → 誤って特例を適用し、税務調査で否認。

- 賃貸借契約があるか、賃料のやり取りがあるか確認必須。

❌ 失敗例4:家なき子特例で過去の持家歴が発覚

- 相続人が昔、一時的に住宅を所有していたことが判明。

- 「過去に一度でも自宅を所有していた場合はNG」ルールに抵触 → 特例不適用。

- 家なき子は要件が非常に厳しく、住民票や登記記録を遡って確認を。

❌ 失敗例5:法人への移転で特例消滅

- 相続した土地を相続後すぐ法人に売却 → 「事業継続要件違反」

- 特例が取り消され、追加課税発生。

- 相続後の土地処分は要件充足期間(申告期限まで)を超えてから判断すること。

❌ 失敗例6:同居親族が売却時期を間違えて特例消滅

- 相続した自宅を申告期限(相続開始から10か月)まで居住・保有継続しなければならない要件を知らず、相続後すぐに売却してしまった。

- 居住継続要件違反となり特例が取り消され、追加課税が発生。

- 相続後の土地処分(売却・転居・贈与)は、必ず要件充足期間(申告期限まで)を超えてから判断すること。

❌ 失敗例7:住宅取得資金の非課税特例を安易に利用して相続税で不利に

父母や祖父母などの直系尊属から住宅取得資金を贈与された場合、一定の要件を満たせば「住宅取得等資金の非課税特例」が使えます。

ところが、申告を忘れてしまい贈与税が課税されたり、適用要件(契約期限・床面積・中古住宅の制限など)を満たしていなかったために非課税が認められないケースも。

さらに問題なのは、贈与を受けて自宅を所有すると、将来の相続時に「家なき子特例(居住用宅地の80%減額)」が使えなくなる可能性があります。

特に、

- 相続人が一人っ子で他に承継できる人がいない場合

- 自宅の評価額が非常に高額な場合

には、小規模宅地等の特例が使えないリスクが大きく、相続税負担が跳ね上がることになります。

住宅取得等資金の非課税特例は便利ですが、相続税対策との関係も含めて検討する必要があります。安易に利用すると「贈与税で課税、相続税でも不利」という二重の失敗につながりかねません。

まとめ(本記事は制度の全体像を平易に解説することを目的とした一般的情報です)

小規模宅地等の特例は、正しく活用すれば相続税を大幅に減額できる強力な制度です。一方で、適用要件の確認を怠ると税務調査で否認され、多額の追徴課税に直結します。

- 用途区分ごとの要件確認

- 面積配分の最適化

- 一次・二次相続を見据えた設計

- 名義関係・生活実態の証拠整理

これらを丁寧に進めることが肝要です。

最終的な判断は、必ず相続税に精通した税理士などの専門家にご相談ください。